IFRSサステナビリティ開示基準2号に沿った情報開示

基本的な考え方

IDECグループでは、1945年の創業以来「Save all」と「省の追求」を通じて、環境への配慮を意識してきました。2019年の「The IDEC Way」制定以降は、安全・安心・ウェルビーイングの実現を通じて、環境負荷の低減と環境問題を重視した経営を進めています。

現在グローバルで大きな社会課題となっている気候変動への対応を、IDECにおいても最重要課題の一つに位置付けており、マテリアリティにおいて2030年に目指す姿を設定し、さまざまな取り組みを推進することで持続可能な社会の実現を目指しています。

IDECグループでは2021年よりTCFD (Task Force on Climate-related Financial Disclosures:気候関連財務情報開示タスクフォース) に沿った環境関連の情報開示を始めて、2024年度からはTCFD提言の内容を柱とするIFRS (International Financial Reporting Standards: 国際財務報告基準) S2号に沿って気候関連財務情報を開示しています。

ガバナンス

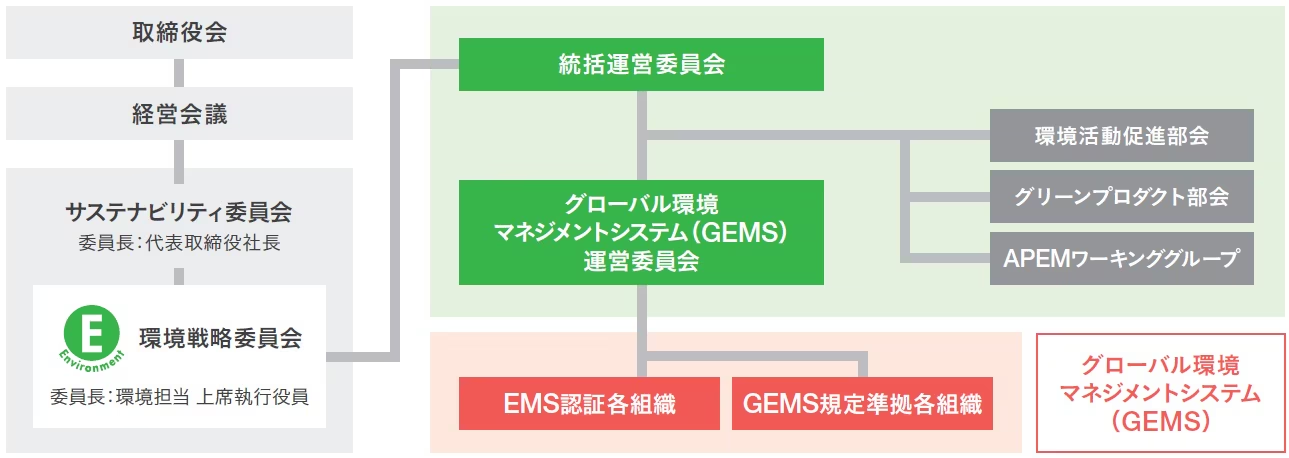

代表取締役社長が委員長を務めるサステナビリティ委員会の専門委員会である環境戦略委員会が中心となり、気候関連財務情報の開示に取り組んでいます。

環境戦略委員会はさまざまな部門の社員で構成され、環境担当上席執行役員のもとで隔月で開催されています。環境戦略委員会における決定事項は、サステナビリティ委員会で審議された後、経営会議に上程され報告承認を受け、その後取締役会で報告承認される体制になっています。サステナビリティKPIで設定された目標の進捗は隔月の会議で確認され、進捗が予定通りでない場合は対応策を検討します。

グローバルのガバナンス体制として、2024年度からグローバル環境マネジメントシステム (GEMS) 運営委員会を発足させました。IDEC本社、国内グループ会社、米国、蘇州、台湾、タイ、APEM各拠点(フランス、英国、チュニジア)の各拠点で構成しており、四半期毎に運営委員会を開催しています。委員会では環境課題の進捗確認、廃棄物・環境対応資料・再生プラスチック導入などの情報共有や環境課題の議論などを行っています。

環境に関するガバナンス体制

気候変動対応部門名称と役割概要

名称 | 概要 | 開催回数 |

取締役会 | 気候変動に関わる重要事項の監督 | 年7回※ |

経営会議 | 気候変動に関する重要事項の決定 | 年8回※ |

委員会 | 気候変動に関する重要事項の検討、経営会議への上程 | 年2回 |

環境戦略委員会 | 気候関連の機会の管理 | 月1回 |

リスクマネジメント委員会 | 気候関連のリスクの管理 | 年2回 |

担当役員 | 環境担当 上席執行役員 | |

担当部門 | 経営戦略企画本部、環境推進室、経理部、人事総務部、サステナビリティ推進室 |

※サステナビリティ委員会の上程事項の決定・監督は年2回

気候レジリエンス

世界エネルギー展望2025(WEO2025)の主要シナリオからAPS(公表誓約シナリオ)が除外され、CPS(現行政策)が復活するなど、気候変動対策の足踏みが見られるものの、2025年度のIDECグループの選定シナリオは、2025年同様、移行リスクシナリオはWEO2025のSTEPS(2.6℃シナリオ)とNZE(1.5℃シナリオ)を、物理的リスクシナリオはIPCC第5次報告書のRCP2.6(2℃シナリオ)とRCP8.5(4℃シナリオ)を採用し、IDECグループの世界観想定時の参考にしました。

戦略

IDECグループでは、環境戦略を自社の事業戦略の重要な一部と捉え、移行計画を2025年度からの中期計画に反映させるべく、環境配慮強化型製品の売上目標額をKPIに導入しました。これにより、事業活動における環境貢献度の向上に計画的に取り組みます。

また、サプライチェーンエンゲージメント率のKPI設定やCSR調達ガイドラインとグリーン調達ガイドラインの改定など、サプライヤーとのバリューチェーン構築を加速させています。カーボンニュートラル実現に向けたCO2排出量の削減、産業廃棄物の削減とリサイクル量の増加など、さまざまな環境対応活動にも継続的に取り組んでいます。

こうした移行計画に関わる活動は、IDECグループのパーパスである、「世界中の人々の安全・安心・ウェルビーイングの実現」への貢献に対し、環境側面における調和のとれた取り組みになっています。なお、IFRS S2号に沿った情報開示をはじめとするESG関連情報は、2023年度より有価証券報告書にも掲載しています。移行計画の詳細はこちらをご参照ください。

戦略 気候変動のリスクと機会

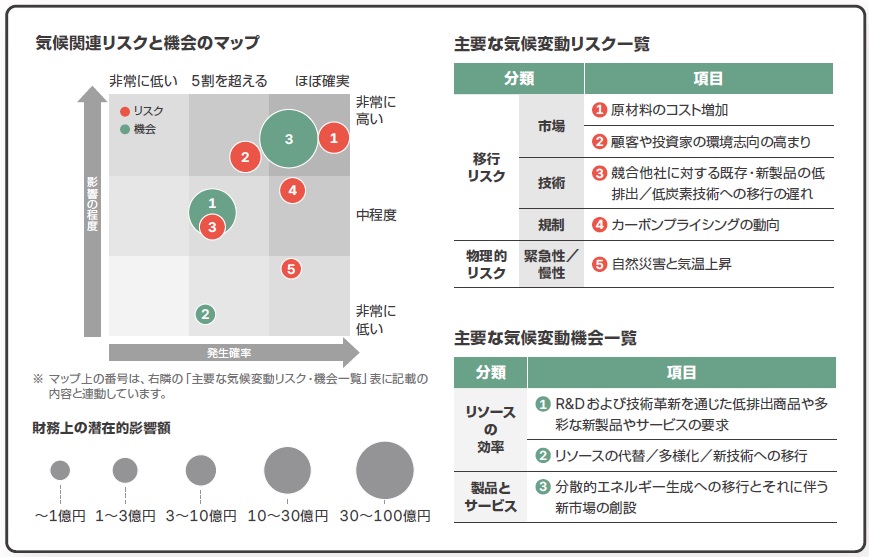

環境戦略委員会を中心に、環境情報開示のグローバルスタンダードの一つであるCDP質問書の気候関連リスクと機会項目を参考にしながら、IDECグループの見通しに合理的に影響を及ぼすと予想される、リスクと機会の洗い出しを行いました。

「IFRS S2号『気候関連開示』の適用に関する産業別ガイダンス」で定義された産業別開示トピック(電気および電子機器)の適用可能性を参照・考慮しながら、移行リスク/物理的リスクの識別、短期~長期のいずれかの機関で合理的に発生することが予想される気候関連リスクと機会の影響、財務上の潜在的影響の特定、期間の定義を行いました。

リスク管理

環境戦略委員会で抽出した気候関連のリスクと機会の項目について、発生確率、影響の程度、財務上の潜在的影響額を検討し、リスクと機会のマップにまとめました。これまでは気候関連のリスクと機会の洗い出しを毎年行っていましたが、今後は気候関連と自然関連のリスク・機会の洗い出しを、それぞれ隔年ごとに行う予定です。

抽出結果およびマッピングにおいて重要と評価した気候関連のリスク項目は、IDECグループのリスクマップに統合して管理しています。さらに、マテリアリティの自然資本に関わるリスクと機会にも反映させています。

環境推進室では、特に環境に関わるリスク管理項目を年度ごとのリスク管理表に展開し、達成指標を定めて達成状況をリスクモニタリング部会に報告しています。

主要なリスク一覧

カテゴリ | 記号 | 項目 | 財務上の | 想定リスク | IDECグループの対応 | |

移行リスク | 市場 | ❶ | 原材料のコスト増加 | B/E 短、中、長期 | ・世界的な自然災害、人的災害等による工場の稼働停止、輸送の停滞 ・それに伴う部品・材料不足、輸送費・人件費・エネルギー費高騰の連鎖 ・エコマテリアル、環境負荷の低い素材・技術の採用 | ・継続的なサプライヤーや顧客との相互理解の深耕を行った上での価格転嫁の対応 |

| ❷ | 顧客や投資家の環境志向の高まり | C/D 中、長期 | ・環境負荷の高い製品や取り組みに対する批判の高まりによる、需要の低迷、企業価値の棄損 ・サービスが購入の判断材料となるウェイトの増加 ・産業製品分野における時流の急速な変化 ・ステークホルダーからの信頼低下 | ・環境戦略を中長期計画の重点項目の一つに位置付けるとともに、環境配慮強化型製品の新製品累計比率の向上などを環境に関するマテリアリティKPIとし、進捗確認を実施 | ||

| 技術 | ❸ | 競合他社に対する既存・ | C 中、長期 | ・産業製品分野における環境対応で付加価値を生む新製品の急速な出現とその顧客ニーズの増加 ・GHG排出量に新たな規制施行 ・気候変動による産業用装置の故障リスクが増加 | ・長期的な他社との協業により、自社にない技術の計画的取込みと自社コア技術との融合 ・規制情報の定期的な監視による、情報の早期入手、事業戦略や製品開発に反映できる体制づくり ・気候変動による極端な気象や温暖化に適応するための設備や機器の耐久性強化 | |

| 規制 | ❹ | カーボンプライシングの動向 | B/E 短、中期 | ・気候変動対策・CO2排出量削減の世界的気運の高まり早期化、各国政府が炭素税の導入 ・カーボンプライシングの日本での導入(2028年~)で炭素税がエネルギー料金に上乗せ、それに伴う原材料の製造コスト増加 ・規制強化による収益性の低下、省エネ目標の必達義務 | ・省エネ設備への計画的更新の立案と実施 ・工場の省エネ、稼働率向上への努力による、間接費削減 ・ICP導入による脱炭素活動の推進 ・排出量削減に必要な技術への投資、排出削減目標を定期的に管理するシステムの導入 | |

物理的リスク | 緊急性/ 慢性 | ❺ | 自然災害(豪雨、霰・雹、雪/氷)、 サイクロン、ハリケーン、台風、洪水、浸水、地震) と気温上昇 | D 短、中、長期 | ・地球温暖化の影響による局地的豪雨やサイクロン、ハリケーン、台風など自然災害の発生頻度増大、降水パターン、気象パターンの極端な変動 ・世界各地での異常気象などによる災害の多発による生産活動の低下(電力供給不足、設備被害、従業員出勤不能など)やサプライチェーンの混乱 ・気候変動による新ウィルスなど伝染病の蔓延 ・気温上昇による冷房コストの増加、生産性の低下、寒波の長期化による輸送網の混乱 | ・自社のレジリエンス性を高めるためのBCP対策の充実 ・サプライチェーンのリスク評価や見直し ・生産拠点のハザードマップ作成、潜在的リスクの把握とその地域に特化した防災計画の策定 ・拠点毎ごとの復旧計画立案、従業員の作業手順のマニュアル化 ・主力製品に対する生産拠点のマルチ化 |

A: 直接費の増加、B: 直接費と間接費の増加、C: 製品およびサービスに対する需要減少に起因した売上減少、D: 生産能力低下に起因した売上減少、E: 設備投資の増加

短期:3年未満、中期:3~5年未満、長期:5~25年未満

主要な機会一覧

| 分類 | 記号 | 項目 | 財務上の 潜在的影響 /時間軸 | 想定機会 | IDECグループの対応 |

| リソースの効率 | ❶ | R&D及び技術革新を通じた低排出商品や多様な新製品やサービスの要求 | B/A 中、長期 | ・資源の有効活用にともなうリサイクルの要求または活発化 ・ライフサイクルを通じた製品の低排出量化への要求の増大 ・GX債や補助金などの政治的施策 ・温室効果ガス排出量削減程度による購入先選定 | ・主力製品群に対する環境側面も踏まえた技術革新の加速 ・リサイクル容易な素材の製品への応用研究 ・開発への投資加速による先行優位の確保 ・ライフサイクルアセスメント(LCA)の導入 |

| ❷ | リソースの代替/多様化/新技術への移行 | B 短、中期 | ・気候変動に伴う様々な労働環境の変化に対応する新たな技術革新への要求の増大 ・労働環境の多様化や生産年齢人口の減少による無人化や遠隔技術の発達 ・過酷な危険を伴う労働環境へのロボット普及 ・省人化要望によるオートメーションシステムの売上増 | ・自社のこれまでの保有技術の延長線上からの脱却 ・M&Aや業務提携などの推進、人材採用・育成によるソフトウェアやシステム関連技術の強化 ・ニーズの多様性への対応のための、他社や学術機関との提携・協業等による新たな技術の取り込み推進 ・HMIやセンシング技術を活用した製品の開発、システム化・パッケージ化による提案 | |

| 製品およびサービス | ❸ | 分散的エネルギー生成への移行とそれに伴う新市場への参入 | A 短,中,長期 | ・世界的な気候変動に対する移行対応の進展 ・電力以外のクリーンエネルギーの活用、省力化技術や省エネ製品の需要拡大 ・排出量削減施策としての、様々な再エネ開発、省エネ対策プロジェクトの立ち上がり | ・新たな市場への参入、技術革新、競争優位性の確保 ・新市場のニーズを踏まえた、HMIやセンシング技術を活用した製品開発、課題解決型ソリューションの提案 ・地域特性に応じた製品やサービスを提供するローカル化戦略実施 |

A: 新市場と新興市場への参入を通じた売上増加、B: 製品とサービスに対する需要増加に起因する売上増加、C: 間接費 (運営費) の減少

1.5℃、2℃の世界像

移行リスク | 炭素税(炭素価格)の大きな上昇 規制物質、エネルギー使用の制限強化 環境税の導入 |

移行に伴う機会 | 新エネルギーのビジネス機会 炭素封じ込め技術の発展(陸と海) 炭素クレジット取引の増加 省エネルギー、リサイクルビジネスの拡大化 |

物理的リスク | 気温の上昇(+2.0℃まで) 災害発生頻度の増加、災害規模の拡大 降水量の増加 |

4℃の世界像

移行リスク | 移動制限の増加 |

移行に伴う機会 | 対環境防護衣料の開発・普及 自動化の促進(ロボット) 炭素税・規制の緩和 利用可能なエネルギー選択肢の増加 代替食料生産ビジネスの活発化(遺伝子組み換え食品) 働き方の変化 |

物理的リスク | 気温の大幅な上昇(+4.0℃) 災害発生規模の大幅な増加、災害規模の大幅な拡大 降水量の大幅な増加 海面の大幅な上昇 未知感染病の発生、拡大 食料危機 砂漠化の拡大による水不足 漁場の変化 紫外線増加 |

指標と目標

IDECグループでは、2050年にカーボンニュートラルの実現を目指しており、CO2排出量の削減に向けてScope1&2で2027年度までに35%、2030年度までに50%削減(いずれも2019年度比)をサスティナビリティKPIとしています。

2022年度より導入した内部炭素価格(ICP)については、2025年度と同じ14,000円/tで価格を設定しました。ICPが環境投資の意思決定に与えるインパクトはまだ十分なものではありませんが、環境戦略委員会を中心にICP活用のモデルケースをイントラネットで紹介することで、社内意識の向上を図っています。

CO2をどれだけ少なくして効率的に利益を稼いだかを表す指標である炭素利益率(ROC)は、2023年度以降、営業利益率の減少に伴い減少傾向が続いていましたが、2025年度は営業利益の上昇に伴い、ROCも大幅に改善されました。

2023年度から役員報奨制度に導入したパフォーマンスシェアユニット(PSU)では、報酬の10%程度の株式報酬を取締役および執行役員に割り当て、非財務指標の実績をPSUの算定に用いています。PSUの算定に用いる非財務指標には、CO2排出量削減率などがあります。

2025年度のCO2排出量に関しては、Scope2は売上高回復に伴い若干増加しましたが、CO2排出量原単位、Scope1, 3は2024年度より減少しました。

2025年度の取り組みとして、竜野物流センターの自家発電設備が稼働を開始し、CO2排出量削減に貢献しました。今後も、グローバルでの太陽光発電設備の導入検討や排出係数の低い電力への切り替え、各工場での稼働率向上推進など、新サステナビリティKPI達成とCO2削減に向けて取り組んでいきます。

TNFDに沿った情報開示

IDECグループの環境関連開示情報は2024年からIFRS S2号に沿っていますが、ステークホルダーの要請は気候変動に加えて、生物多様性を始めとするTNFDにまで範囲が広がりつつあります。そこで、2025年度からTNFDフレームワークに沿った情報開示と、リスク機会の評価アプローチ(LEAP)を活用した自然関連課題の特定と評価の準備を開始しました。LEAPを活用して、TNFDフレームの4項目であるガバナンス、戦略、リスクとインパクトの管理、測定指標とターゲットに沿って情報を開示します。

ガバナンス

取締役会が気候変動、TNFDなどのサステナビリティに関する重要事項を監督しています。サステナビリティ環境戦略委員会の専門委員会の一つである環境戦略委員会が中心となって、自然関連のリスクと機会、依存性、インパクトに関する分析と評価を行っています。より詳細な情報については、こちらをご覧ください。

戦略

IDECグループの事業活動と自然への依存とインパクトの関係を整理するために、外部ツール「ENCORE」を使用してマテリアリティ評価を行いました。ENCOREが示す依存とインパクト項目は産業共通の一般的な内容であり、IDECグループ固有の事業活動の特徴を反映させた分析結果とならない項目もありました。そのため、マテリアリティ評価結果の中から、IDECグループの事業活動と関連が大きい項目として、依存では水供給、インパクトではCO2排出と有害汚染物質の水および土壌への排出を選定しました。ENCOREの分析結果およびワークショップの検討内容をもとに、IDECの事業活動が依存する自然資本として、水、土壌、生物多様性、鉱物の4つを選定しました。

自然資本への依存性と影響度

| 自然資本 | 依存性 | 影響度 | 影響を及ぼすもの | |||||

| 大気 | 低 | 低 | 天候の状態、干ばつ、海流および循環の変化 | |||||

| 土地地形学 | 中 | 中 | 洪水、地震、地滑り | |||||

| 鉱物 | 中 | 中 | 陸地/淡水/海底の変化 | |||||

| 海洋地形学 | 陸地/淡水/海底の変化 | |||||||

| 土壌および堆積物 | 低 | 低 | 陸地/淡水/海底の変化、汚染物質濃度の変化、種の構成の変化 | |||||

| 種 | 疾患、種の構成の変化、天候の状態 | |||||||

| 構造および生物学的完全性 | 中 | 中 | 洪水、陸地/淡水/海底の変化、火災 | |||||

| 水資源 | 中 | 中 | 干ばつ、汚染物質濃度の変化、海面上昇 | |||||

リスクとインパクトの管理

2026年、自然関連のリスクと機会の検討にあたり、日本、中国、台湾、タイで、リスクと機会のワークショップを実施しました。ワークショップではIDECグループの事業活動に関連する自然資本への依存と影響、リスクと機会について議論し、IDECグループの自然関連・主要なリスクと機会および自然資本別の依存についてまとめました。

自然関連・主要なリスク一覧

| 分類 | 項目 | 対応 | ||||||||||||

| 物理的リスク | 急性 | 主要サプライヤーの工場停止, 物流・サプライチェーン寸断(洪水・台風) | BCP策定、代替調達先確保、在庫戦略、クラウド活用 | |||||||||||

| 急激な気温や湿度の上昇による労働者の熱中症 | 熱中症予防対策(塩タブレット、給水、空調服) | |||||||||||||

| 慢性 | 気温上昇のよる作業環境悪化に起因する作業効率と品質の低下 | 工場・作業場の空調・換気設備改善 | ||||||||||||

| 化石燃料枯渇による電力使用制限による生産量の低下 | 高温環境対応型部材仕様への転換 | |||||||||||||

| 移行リスク | 政策 | 鉱物枯渇による鉱物資源採掘規制強化や使用制限、輸出入規制 | 調達先の分散、リサイクル材利用、政策動向モニタリング | |||||||||||

| リサイクル可能材の検討や使用制限、調達見直し | 低炭素電力への切替、環境マネジメントシステム(ISO14001) | |||||||||||||

| 市場 | ESG評価低下による投資回避、顧客からの環境配慮要求強化・取引の停止 | ESG経営推進、環境情報開示強化 | ||||||||||||

| 需要変動・顧客要件の変化、グローバルでの鉱物価格の急騰(銅・レアメタル) | 鉱物・金属市況の定期モニタリングと価格契約見直し | |||||||||||||

| 技術 | 環境要件に伴う技術の陳腐化:省エネ設備や低環境負荷素材への技術転換の遅れ | 技術戦略の策定 研究開発投資の強化 環境配慮型技術の開発推進 外部パートナーとの技術連携 |

||||||||||||

| 省資源・省エネな競合技術台頭で既存製品の陳腐化 | ||||||||||||||

| 評判 | 廃棄物管理・化学物質管理不備によるブランド毀損、SNS炎上 | サプライチェーン管理強化、サプライヤー行動規範策定 環境・人権デューデリジェンス実施 |

||||||||||||

| 賠償責任 | 環境汚染、生態系破壊、排水・土壌汚染による訴訟・賠償リスク | 環境法令遵守、環境マネジメントシステム(ISO14001)運用 廃棄物管理体制の強化、排水管理の徹底、定期的な内部監査の実施 緊急対応体制の整備 |

||||||||||||

自然関連・主要な機会一覧

| 分類 | 項目 | 対応 | ||||||||||||

| 企業のパフォーマンス | 市場 | 環境配慮型製品の需要増加(環境配慮型素材、低水・低CO2使用製品、低エネルギー、高資源効率) | 環境認証取得、製造技術開発、投資、顧客向け省エネ提案、環境配慮型製品の研究開発強化 | |||||||||||

| 市場動向への早期開発対応による売り上げ機会獲得 | 顧客のESG・環境施策へのソリューション提案型営業 | |||||||||||||

| 資源効率 | 事業活動における水・エネルギー効率改善によるコスト削減 | 再生可能エネルギー導入 | ||||||||||||

| 開発段階における銅・アルミ・レアメタルの使用量削減、再生材活用 | 代替材料検討・リサイクルループの構築 | |||||||||||||

| 製品とサービス | 生産ライン全体のエネルギー効率最適化の提案ビジネス | 「省エネ可視化」+「ロボット最適制御」のパッケージ化 | ||||||||||||

| 環境配慮強化型製品への関心の高まり | バイオ素材研究開発、センサー技術強化 | |||||||||||||

| 資本フローと資金調達 | 環境性能の高い設備投資への補助金・助成金の増加 | 省エネ設備導入による補助金活用(経産省・国交省) | ||||||||||||

| 評判資本 | 「環境配慮型企業」としてのブランド価値向上 | CSR活動、サプライヤーエンゲージメント | ||||||||||||

| 持続可能性 パフォーマンス |

自然資源の持続可能な利用 | 再生素材(銅・樹脂)への転換による持続可能な調達 | リサイクル部材の採用・評価 | |||||||||||

| 認証材や再生材の利用拡大 | 取組中の活動の継続:グリーン調達基準策定、認証材優先使用、太陽光パネル設置、再エネ電力購入 | |||||||||||||

| 生態系の保護・復元・再生 | 生態系配慮を進める企業として顧客からの選定率向上 | 生態系に配慮した調達方針(森林破壊ゼロ等)の策定 | ||||||||||||

| 各拠点周辺や敷地内の緑化・生態系再生、外来種対策による地域貢献 | 生物調査、環境再生プロジェクト、自治体・地域連携、ビオトープの設置、エコスタック設置、外来種植物の伐採、壁面緑化 | |||||||||||||

自然資本別の主要な依存と影響

| 自然資本 | 主な依存内容 | 主な影響内容 | |||||||||||||

| 水資源 | 製造工程での水使用(成型冷却、洗浄、化学プロセス、温度コントロール) | 水資源の利用による枯渇への影響 | |||||||||||||

| 水資源の過剰利用による枯渇 | 浄化槽からの排水による河川、池等への影響 | ||||||||||||||

| 生活用水としての水使用 | |||||||||||||||

| 土壌 | 工場、オフィスに使用している土地利用 | 土壌劣化・土地利用変化による生態系破壊 | |||||||||||||

| 敷地内の植栽の土壌、事業所の植栽の土壌 | |||||||||||||||

| 生物多様性 | 木材資材(段ボール、木枠、パレット) | サプライチェーンでのパルプ生産による森林消費・水の大量使用・排水による水質汚濁、生息地破壊による種の減少 | |||||||||||||

| 有毒物質使用や廃棄による生物多様性への影響 | |||||||||||||||

| パルプ生産による森林消費、水の大量使用、排水による水質汚濁 | 予期せぬ有毒物質使用や廃棄による生物多様性への影響 | ||||||||||||||

| 製造エネルギーによるCO₂排出 | |||||||||||||||

| 金属鉱物資源 | サプライチェーン上の金属・鉱物資源(鉄・アルミ・銅・レアメタル)への依存 | 部品使用による金属の枯渇への影響 | |||||||||||||

| 材料使用による自然資源への圧力 | |||||||||||||||

| 電気絶縁材・樹脂(石油由来)への依存 | 産廃処分したほぼ分解しない金属ゴミ廃棄物の残留 | ||||||||||||||

| 部品製造に必要な金属の使用・枯渇リスク | 部品調達による上流での環境負荷(土壌侵食・水質汚濁・生態系破壊) | ||||||||||||||

| 大気 | 太陽光発電のための太陽光の使用 | 電気や燃料の使用による温室効果ガス排出 | |||||||||||||

| 電気や燃料の使用による温室効果ガス排出 | 通勤自動車の使用による温室効果ガス排出 | ||||||||||||||

| 陸地の地形・地質構造 | プラスチック系の梱包材の使用による石油消費 | ー | |||||||||||||

| 電力を発電する化石燃料の採掘 | ー | ||||||||||||||

| 海洋の地形・地質構造 | サプライチェーン上の海上輸送 | ー | |||||||||||||

| 港湾利用、海底資源採掘 | ー | ||||||||||||||

指標測定とターゲット

IDECの事業活動で測定可能な指標として、TNFDが定義する測定指標の中から4項目を選定しました。今後は、各指標の目標値設定と計測を進める予定です。

依存とインパクトに関するTNFDの測定指標

| 測定指標No. | 自然変化の要因 | 指標 | 測定指標 | IDECに該当する要素 | |||||||

| 気候変動 | GHG排出量 | ISSBのIFRS S2号「気候関連開示」を参照 | CO2排出量 | ||||||||

| C3.0 | 資源使用/ 資源補充 | 水不足の地域からの取水量と消費量 | 水不足地域からの取水量と消費量(m3)。水源の特定を含む | 拠点別、全体の水消費量 | |||||||

| 測定指標No. | 自然変化の要因 | 測定指標 | IDECに該当する要素 | ||||||||

| C7,2 | リスク | 自然関連のマイナスのインパクトにより当該年度に発生した多額の罰金、科料、訴訟の内容と金額。 | 統合報告書掲載の非財務指標 | ||||||||

| C7.4 | 機会 | 自然に対して実証可能なプラスのインパクトをもたらす製品およびサービスからの収益の増加とその割合、ならびにそのインパクトについての説明 | 環境配慮強化型製品売上高 | ||||||||